{kind=link}

Pourquoi changer d’assurance de prêt?

Vous avez récemment souscrit un prêt immobilier, et vous avez été contraint d’adhérer au contrat « groupe » de votre banque.

Votre conseiller vous a certainement vanté les mérites de son assurance, vous annonçant que son tarif supérieur est la contrepartie pour de meilleures garanties, moins d’exclusions etc…

C’est absolument faux!

L’assurance de prêt est une véritable manne financière pour la banque, car elle a négocié avec la compagnie d’assurance gérant son contrat groupe une rétro-commission généreuse, impactant directement le montant de vos primes d’assurance. Mais les garanties proposées ne sont pas plus couvrantes que celles des assurances externes que nous proposons puisque:

1) Pour être accepté par les banques, les garanties de nos contrats d’assurance externes doivent être au moins équivalentes aux leurs. Cette équivalence est imposées par la loi HAMON.

2) Beaucoup de contrats d’assurance emprunteur proposés par les banques imposent d’être hospitalisé pour déclencher une couverture en cas d’ITT liée à une affection psychologique ou dorsale.

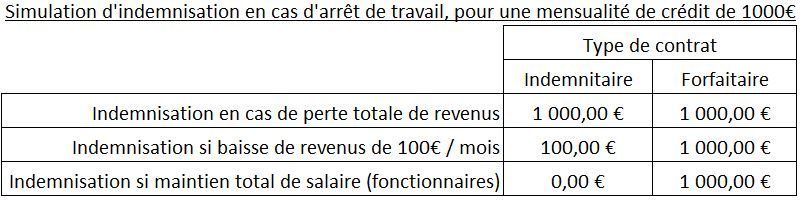

3) Nous avons sélectionné des partenaires assureurs ne proposant que des contrats offrant une prestation FORFAITAIRE en cas d’arrêt de travail (prise en charge de la mensualité quelque soit le niveau de perte de revenus lié à l’ITT). De nombreux contrats d’assurance de prêt bancaires sont dits INDEMNITAIRES (prise en charge de la mensualité limitée à la perte de revenus en cas d’ITT). La différence est fondamentale!

Exemple :

Pour résumer, dans la plupart des contrats d’assurance de prêt des banques, vous ne serez pas indemnisés si :

- vous êtes arrêtés plus de 3 mois pour affection dorsale ou psychologique (70% des arrêts de travail)

- vous n’êtes pas hospitalisés

- Vous avez un maintien de salaire en cas d’ITT

Laissez-nous vous accompagner pour changer votre assurance de prêt, et bénéficier de meilleures garanties pour un tarif inférieur! Faites une simulation en cliquant ICI